Nell’e-commerce la situazione è praticamente sempre la stessa: centinaia, se non migliaia di prodotti, pubblicati e non sai bene quali promuovere perché, se dovessi promuoverli tutti, ti servirebbe un investimento fuori logica.

Tuttavia, la promozione è importante, quindi come si dovrebbe agire?

Quella che ti propongo è una soluzione facile da mettere in pratica e, soprattutto, con la possibilità di essere migliorata man mano che hai dati a disposizione.

I dati che ti servono sono:

- Prezzo d’acquisto del prodotto che vendi, o delle materie prime che utilizzi per produrlo. Consiglio: non considerare mai il valore assoluto, ma il valore che sia la somma del costo del bene all’acquisto più il valore (in proporzione) dei beni che rimangono in magazzino. Esempio: se un prodotto costa dieci euro, ma tu devi comprarne dal fornitore cento pezzi alla volta, devi considerare che il costo dei beni invenduti deve essere distribuito su quelli che venderai.

- I costi di produzione (se produci), i costi di confezionamento, della logistica. In sostanza, tutti quei costi variabili che si verificano solo quando produci o vendi il prodotto.

- I costi fissi, che dovrai calcolare come margine di contribuzione: ovvero quanto un singolo prodotto contribuisce al pagamento di quei costi che hai comunque anche se non produci o vendi. Questo dato è variabile, perché se aumentano i prodotti venduti diminuisce il margine di contribuzione. Esempio: se hai 100 euro di costi fissi e li dividi per 100 prodotti venduti è un conto, se li dividi per 500 prodotti venduti è un altro.

- I costi della pubblicità. Per adesso considerali come costo fisso complessivo.

- Prezzo di vendita, considerando però non il valore della produzione moltiplicato per un coefficiente, ma quanto le persone sono disposte a spendere per il tuo prodotto considerando: l’utilizzo che fanno del prodotto, i benefici che ne ricavano, i servizi aggiuntivi che offri e così via.

- La frequenza di vendita di un prodotto nel tempo.

Questi dati possono essere considerati per singolo prodotto o per categoria di prodotti (usa le stesse che utilizzi sul tuo e-commerce).

Perfetto, se hai tutti i dati possiamo procedere.

La base di calcolo è semplice:

Valore di Vendita – Somma dei costi

Se il valore di vendita è 100 e la somma dei costi è 35, la tua marginalità sarà di 65 euro.

Fino a qui tutto sembra abbastanza semplice. Certo, la fase complicata è il reperimento dei dati, però non è un processo impossibile. Devi essere bravo ad analizzare i costi fissi e le variabili del prezzo d’acquisto all’aumento o diminuzione dei pezzi venduti.

Non abbiamo considerato la frequenza di vendita, ma lo faremo tra poco.

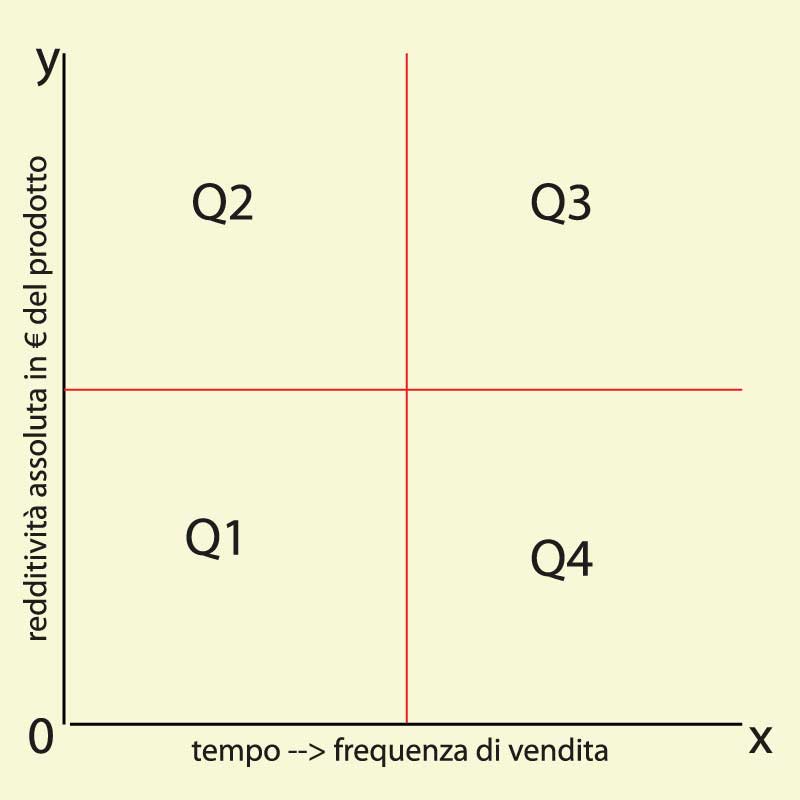

Ora c’è un altro passaggio da fare: dobbiamo trasferire i dati che abbiamo ottenuto su un piano cartesiano e qui inseriremo la frequenza di vendita (vedi la figura).

- Sul piano delle ascisse (x) inserisci i valori di frequenza di vendite in un determinato periodo (decidi tu se mese, trimestre, anno). Ti consiglio di utilizzare il mese. L’importante è che sia coerente con il dato che hai calcolato per le spese fisse. Se le hai calcolate su base mensile, allora la frequenza dovrà essere mensile.

- Invece, sul piano delle ordinate (y) inserisci la redditività del prodotto.

- Infine, dividi lo spazio del piano cartesiano in quattro quadranti (vedi la figura). Numera i quadranti da 1 a 4, oppure dagli un nome. Io li ho nominati Q1, Q2, Q3, Q4.

Cosa otterrai posizionando i prodotti sul piano cartesiano così come lo abbiamo costruito:

- I prodotti in Q3 sono i migliori, perché hanno un’alta redditività e un’alta frequenza di vendita.

- I prodotti in Q2 non sono male perché hanno una buona redditività, peccato che si vendano poco.

- I prodotti in Q4, allo stesso modo, non sono male perché si vendono spesso, peccato che hanno una bassa redditività.

- I prodotti in Q1 sono un problema perché hanno bassa redditività e bassa frequenza di vendita.

Vediamo come possiamo utilizzare il risultato del nostro lavoro per trarne beneficio.

Partiamo dai prodotti migliori, quelli in Q3. Questi prodotti sono quelli su cui dovresti concentrarti perché sono in grado di portare molto più fatturato e maggiore redditività.

Attenzione però: devi verificare se il mercato che assorbe tali prodotti è saturo, ovvero se stai già ottenendo il massimo e non potresti avere un numero maggiore di clienti, oppure se c’è spazio per acquisire nuova clientela. Se investi in un prodotto che non puoi vendere, stai solo aumentando i costi fissi.

I prodotti in Q2. La redditività è ok, devi ragionare se è possibile migliorare la frequenza di acquisto. Se la risposta è positiva, avrai due vantaggi:

- avere un maggiore fatturato

- migliorare la redditività in quanto i costi fissi verrebbero distribuiti su un numero maggiore di prodotti

I prodotti in Q4. Ok per la frequenza, devo valutare la redditività che è bassa. I prodotti in Q4 sono i più complessi perché devi valutare se:

- la frequenza è alta perché il prezzo è basso, per cui aumentare il prezzo (per avere maggiore redditività) potrebbe essere un errore

- la frequenza alta ti permette di mantenere clienti fedeli nel tempo a cui potrai proporre altro

Infine, i prodotti in Q1. Come prima analisi, diremmo che sono da scartare perché contribuiscono poco al fatturato dell’azienda. Ma prima di farlo, dovresti considerare se, migliorando anche uno solo dei due parametri (marginalità o frequenza), il prodotto non si sposterebbe in un altro quadrante, più interessante.

In conclusione: parti sempre dall’analisi dei tuoi prodotti (anche se per categoria), verifica in quale quadrante si posizionano e fai le tue scelte. Una cosa importante: non fare mai scelte assolute, cerca di andare oltre. Potrebbero verificarsi anche dei casi in cui:

- I prodotti in Q1 sarebbero da scartare, ma in realtà sono uno dei prodotti fondamentali del tuo brand e non averli danneggerebbe il tuo brand. Magari sono i prodotti per cui il pubblico ti conosce.

- I prodotti in Q3 sono il sogno di ogni impresa, ma sono anche il prodotto su cui potresti avere una maggiore concorrenza e il costo di mantenimento della posizione nel tempo potrebbe essere troppo oneroso.

- I prodotti in Q2 e Q4, capita spesso, sono in quella posizione perché sono sottovalutati dall’impresa, ma con tali margini di miglioramento da aprire anche a nuovi mercati.

Costruisci il tuo piano di investimento pubblicitario partendo, ora puoi, dalle tue strategie:

migliorare Q2 e Q4, rafforzare Q3, diminuire l’incidenza dei prodotti in Q1. Decidi tu, ogni caso è diverso.

Tra le altre cose, in un piano come questo, l’incidenza dei costi pubblicitari non è più fissa, come abbiamo calcolato all’inizio, ma può diventare variabile per prodotto (e strategia di comunicazione), oltre al fatto che puoi misurarne l’efficacia.

Infine, una volta che ti sarai familiarizzato con questi dati, prova ad applicarli anche ad altri contesti: prova, ad esempio, ad applicarli nella valutazione di un nuovo prodotto che vorresti mettere in vendita.

Credo che sarai sorpreso dalle scoperte che potrai fare.